На 10 сессии форума МАЙНЕКС Россия-2016 ее участники обсудили перспективы развития в России производства редкоземельных металлов. В ходе дискуссии обсуждался вопрос внутреннего спроса и необходимость развития технологий без которых России будет сложно конкурировать с Китаем. Перспективы отработки крупнейшего в России месторождения РЗМ – Томтора – по мнению участников связаны не столько с РЗМ, сколько с ниобием.

Модератор сессии, гендиректор ФГБУ ВИМС Григорий Машковцев признал, что проблема РМ и РЗМ воспринимается как проблема только в самой России. Весь мир широко использует всю группу РЗМ, которую поставляет Китай, доля которого в мировом производстве и поставках составляет около 90%. «Нам обидно, что мы осваиваем, по сути, только Ловозерский объект, а Соликамский гидрометаллургический завод производит мизер», – посетовал он и добавил, что в Хибинах около 80 тыс. тонн суммы РЗМ (почти половина мирового производства РЗМ) списывается.

В настоящее время государство занимается воссозданием редкометалльной промышленности. За счет госбюджета изучаются несколько объектов. Технический директор IMC Montan Андрей Твердов признал, что в России нет проблемы с сырьевой базой. Они есть в переработке, в создании индивидуальных соединений РЗМ, которые отличаются от суммы РЗМ по стоимости, «как «милостивый государь» и «государь император».

В настоящее время государство занимается воссозданием редкометалльной промышленности. За счет госбюджета изучаются несколько объектов. Технический директор IMC Montan Андрей Твердов признал, что в России нет проблемы с сырьевой базой. Они есть в переработке, в создании индивидуальных соединений РЗМ, которые отличаются от суммы РЗМ по стоимости, «как «милостивый государь» и «государь император».

Андрей Твердов считает, что один из факторов, способствующих интересу к РМ и РЗМ – монополизация рынка Китаем и период, когда Китай ограничил продажу РЗМ на рынок. В это время возникал интерес к российским объектам. Однако без помощи государства отрасль не сможет развиться, поэтому докладчик выразил надежду, что интерес сохранится, и Россия займет свою нишу на рынке РЗМ.

Основные потребители редкоземельных металлов – страны запада (США и Япония). Есть мнение, что, чем больше РЗМ использует промышленность, тем более высокотехнологично государство. В настоящее время в России потребление составляет в лучшем случае 1-2 тыс. тонн в год (0,5-1% общемирового производства, по данным 2015 года) делаются попытки наладить собственную промышленность, заявлена политика импортозамещения, в том числе в сфере горного машиностроения. Эта отрасль важна также для обороноспособности страны.

Андрей Твердов тоже подтвердил, что в России огромная ресурсная база, которая может быть использована для производства РЗМ: месторождения Томтор, Селигдар, Ловозерское. Источниками РМ и РЗМ могут быть также золы уноса и золы углей, титано-циркониевые месторождения, апатитовые месторождения, вулканические газы, хвосты обогащения. И важно решить задачу первоочередной отработки, так как объекты в первой стадии освоения требуют участия государства из-за высокого объема капзатрат.

Среди проблем отрасли – отсутствие аналитических лабораторий для минералогического и элементного анализа, труднодоступность большинства месторождений, сложность привлечения финансирования в проекты, сложное строение месторождений и, наконец, высокая волатильность рынка РЗМ.

В качестве возможных мер стимулирования отрасли Андрей Твердов назвал прямое государственное участие в добыче и переработки руд РЗМ, проведение НИР и НИОКР, налоговое стимулирование недропользователей, государственно-частные партнерства, гарантированные закупки РЗ в гохран и формирование стратегического резерва металлов.

Заместитель гендиректора АО «Наука и инновации» Геннадий Сарычев охарактеризовал текущее состояние и проблемы развития РЗМ.

Заместитель гендиректора АО «Наука и инновации» Геннадий Сарычев охарактеризовал текущее состояние и проблемы развития РЗМ.

По его словам, заявлять, что технический прогресс без РЗМ невозможен, – это уже аксиома. Из-за того, что легкая группа не находила спроса, страны стали исследовать новые возможности их применения. Так, например, ядерная медицина невозможна сейчас без лютеция, – самого редкого из РЗМ. Рост потребления РЗМ могут вызвать рост экологических требований к топливу (и, следовательно, рост использования катализаторов крекинга нефти, а также автокатализаторов и присадок к дизельному топливу), энергосберегающих технологий (рост потребления люминофоров), новых материалов и сплавов, электронных приборов и их компонентов. Расширение атомной энергетики требуют гадолиния и эрбия.

В 2010 году, когда «Росатом» совместно с правительством создали программу развития РЗМ, были надежды на то, что рынок вырастет со 120 тыс. тонн до 600 тыс. тонн РЗМ. Однако пока резкого роста нет: прогноз экспертов и участников по спросу на 2020 год сохраняются на уровне 180 тыс. тонн.

Геннадий Сарычев напомнил, что СССР занимался полным циклом производства РЗМ от разработки месторождений до готовой продукции, занимая около 15% мирового рынка готовой продукции. Сейчас объем рынка редкоземельного сырья составляет $5,3 млрд, тогда как рынок готовой продукции с использованием РЗМ – $4,1 трлн. Россия же в настоящее время может продавать лишь коллективные карбонатные концентраты.

Единственная высокотехнологичная сфера, связанная с РЗМ, где Россия может представлять интерес для мирового рынка – это дезактивация руд редкоземельных металлов. Так, например, Китай обращается в «Росатом» с проблемой дезактивации руд.

По мнению ученых «Росатома», основные проблемы производства РЗМ в России – технологическое отставание (более15 лет отсутствовали систематические исследования и разработки по созданию новых и совершенствованию действующих технологических схем, новых видов технологического оборудования в области РЗЭ), преобладание легких РЗМ над тяжелыми в месторождениях, которые – снова напомнил господин Сарычев – расположены в неблагоприятных условиях. В сфере переработки отсутствуют производства по разделению РЗМ, а доступ к большим деньгам, за счет которых можно было бы их создать, ограничены. Кроме того, за 15 лет возник дефицит кадров, которые могли бы работать в отрасли.

По словам Геннадия Сарычева, «Росатом» до сих пор представляет собой единственную в стране структуру, способную обеспечить технологическую базу и полный объем компетенций для добычи и производства РЗМ.

Заведующий сектором освоения и использования новых минеральных ресурсов Института экономики и промышленного производства СО РАН Николай Самсонов тоже повторил, что наиболее дефицитны в современной действительности РЗМ тяжелой группы. Наиболее дефицитны в 2016 году году, по оценке Roskill Information Service Ltd. И IMCOA, неодим (5 тонн), европий (120-150 тонн) и диспрозий (900-1000 тонн). Один из вариантов развития отрасли РЗМ в России – развивать и дальше работу Ловозерского ГОКа и связанного с ним в производственной цепочке Чепецкого механического завода, где в новом цехе по разделению РЗЭ можно было бы производить индивидуальные оксиды и другие соединения.

Заведующий сектором освоения и использования новых минеральных ресурсов Института экономики и промышленного производства СО РАН Николай Самсонов тоже повторил, что наиболее дефицитны в современной действительности РЗМ тяжелой группы. Наиболее дефицитны в 2016 году году, по оценке Roskill Information Service Ltd. И IMCOA, неодим (5 тонн), европий (120-150 тонн) и диспрозий (900-1000 тонн). Один из вариантов развития отрасли РЗМ в России – развивать и дальше работу Ловозерского ГОКа и связанного с ним в производственной цепочке Чепецкого механического завода, где в новом цехе по разделению РЗЭ можно было бы производить индивидуальные оксиды и другие соединения.

Второй вариант – менять технологию для переработки апатитов Хибинского месторождения. Однако за 30 лет эта проблема так и не была решена, поэтому сложно ждать, что в ближайшие годы ситуация изменилась.

Третий вариант, который господин Самсонов считает наиболее перспективным, – это отработка месторождения Томтор. Запасы участка Буранный содержат 1.2 млн сухой руды с содержанием Nb2O5 – 6,7%, La2O3 – 9,5%, Y2O3 – 0,6%, а суммы оксидов РМЗ – 10,1%, Sc2O3 – 0,05%.

«Томтор – это, конечно, 72 широта, но не так страшен черт, как его малюют. Всего в 30 км – дорога 4 класса. ГОК там никто строить не будет. Речь идет о небольшом горнодобывающем предприятии», – заверил Николай Самсонов. Томтор уникален тем, что полезный компонент – это природный концентрат, который не требует обогащения, и концентрации которого увеличиваются вместе с глубиной

По его словам, это месторождение содержит 92% РЗМ цериевой группы, но можно выделять целые пласты и блоки, где соотношение ЛРЗМ и ТРЗМ становится почти пропорциональным (не 1 к 10, а 1 к 2) и привел пример рудного блока размером около 1 млн тонн. Именно возможность выделять рудные блоки, где проблема содержаний легких и тяжелых РЗМ нивелируются, может быть решением для того, чтобы отработка Томтора была рентабельной, уверен он. Технология разработана, недорога.

Модератор поинтересовался у Николая Самсонова: если переработка концентрата должна вестись на базе предприятия в Краснокаменске объемом 100 тыс. тонн руды, куда можно будет направить готовую продукцию (8-9 тыс. тонн)?

Тот отметил, что комбинат не сможет перерабатывать 150 тыс. тонн в первый год. Поставленная для предприятия задача – производить 7-8 тыс. тонн РМЗ к 2020 году. «Куда девать – интересный вопрос. За производство РЗМ отвечает бизнес», – уклонился от ответа ученый.

На вопрос попробовал ответить один из участников дискуссии: «Какие возможности в мире устроить свою продукцию? Маунтин Пасс закрыт. Войти в мировой рынок – гигантская задача. Никто там не ждет».

Николай Самсонов предположил, что, возможно, если бы в России было организовано производство высокочистых металлов, это был бы шанс выйти на мировой рынок. Другой вопрос – какова цена.

В дискуссию вступил научный руководитель проектного офиса «редкие и редкоземельные металлы» ВНИИХТ (входит в «Росатом») Валерий Косынкин. По его словам, крупные промышленные проекты вполне могут увеличить спрос на РЗМ. Так, В 60-е годы XX века вырос спрос на церий и неодим. Именно в этовремя американцы проводили нефтепровод из Аляски в США. А церий и неодим, напомнил Валерий Косынкин, повышают холодостойкость стали.

«А может, нет смысла развивать громадные месторождения? Может, начать с малых объектов? А не сразу на Томтор?» – полюбопытствовал один из участников дискуссии.

«В таком случае – а почему нельзя развивать крупное месторождение и добывать селективно, которые сейчас конъюнктурны?» – парировал Николай Самсонов.

«Ну потому что для Томтора надо, чтобы зарубежные компании включили его в свои производственные планы», – объяснил его оппонент.

Про разработку Томтора высказался начальник управления гидрометаллургии АО «Полиметалл Инжиниринг» Николай Воробьев-Десятовский. По его словам, проблема не в том, чтобы разделить РЗМ. И не в том, чтобы производить редкоземельные металлы в чистом виде – по его словам, в этом нет необходимости, так как они на воздухе окисляется. Проблема с Томтором даже не в том, «куда денем РЗМ». «Даже если предположить, что они никому не будут нужны вообще, там есть ниобий», – пояснил он. По его словам, 200 тыс. тонн (по вынимаемой массе) достаточно для того, чтобы насытить отечественный рынок ниобием, который, в основном, импортируется в Россию из Бразилии.

Про разработку Томтора высказался начальник управления гидрометаллургии АО «Полиметалл Инжиниринг» Николай Воробьев-Десятовский. По его словам, проблема не в том, чтобы разделить РЗМ. И не в том, чтобы производить редкоземельные металлы в чистом виде – по его словам, в этом нет необходимости, так как они на воздухе окисляется. Проблема с Томтором даже не в том, «куда денем РЗМ». «Даже если предположить, что они никому не будут нужны вообще, там есть ниобий», – пояснил он. По его словам, 200 тыс. тонн (по вынимаемой массе) достаточно для того, чтобы насытить отечественный рынок ниобием, который, в основном, импортируется в Россию из Бразилии.

Для отрасли же важно, что в России нет собственных методик и стандартов, с помощью которых можно было бы определять содержания РЗМ. «Я не встречал методику, как определять сумму РЗМ», – признался он.

Директор программы развития ресурсов Uranium One (входит в «Росатом») уверен, что российские проекты РЗМ пока экономически несостоятельны. Он припомнил, что лет 5 назад был вовлечен в отрасль от добычи до готовых чистых соединений. Анализировали все источники за рубежом. «Сырьевики говорили – да, много объектов, они комплексные – но их экономика не выдерживает», – подчеркнул он и отметил, что пока заявления «Акрона» о том, что предприятие будет производить РЗМ из своих апатитов, – это лишь заявления.

Первый замдиректора ВИМС заверил, что пока в России не заработает производство готовой продукции, например, телефонов, Россия неконкурентоспособна. Китайцы смогли полностью захватить рынок РЗМ, потому что у них действует программа made in China до 2030 года. Поэтому, пока в России не заработает собственная промышленность, которая будет потреблять РЗМ, можно «сколько угодно строить иллюзии. Томтор – это политическое решение. Надо только пожелать удачи тем, кто за это взялся. А что дальше – никто особо не знает», – признал он.

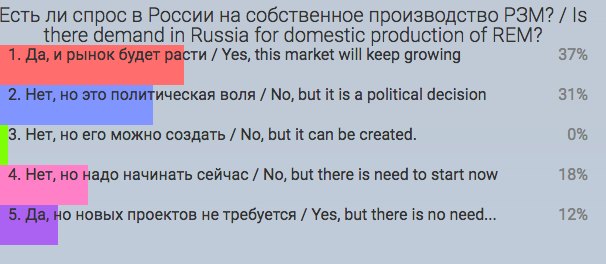

Результаты блиц-опроса аудитории, проводившегося в начале сессии